Règlement de 2021 sur le calcul des taux de cotisation : DORS/2021-5

La Gazette du Canada, Partie II, volume 155, numéro 4

Enregistrement

DORS/2021-5 Le 1er février 2021

RÉGIME DE PENSIONS DU CANADA

C.P. 2021-22 Le 29 janvier 2021

Attendu que, en vertu du paragraphe 115(1.3) référence a du Régime de pensions du Canada référence b, les lieutenants-gouverneurs en conseil d'au moins les deux tiers des provinces incluses, comptant au total les deux tiers au moins de la population de toutes les provinces incluses, ont signifié le consentement de leur province respective à la prise du Règlement de 2021 sur le calcul des taux de cotisation, ci-après,

À ces causes, sur recommandation de la ministre des Finances et en vertu de l'alinéa 101(1)d.1) référence c du Régime de pensions du Canada référence b, Son Excellence l'administrateur du gouvernement du Canada en conseil prend le Règlement de 2021 sur le calcul des taux de cotisation, ci-après.

Règlement de 2021 sur le calcul des taux de cotisation

Définitions

Définitions

1 Les définitions qui suivent s'appliquent au présent règlement.

- accroissement ou établissement de prestations

- L'accroissement des prestations ou l'établissement de nouvelles prestations visé à l'alinéa 113.1(4)e) de la Loi. (increased or new benefits)

- gains cotisables

- Les traitement et salaire cotisables ainsi que les gains cotisables provenant du travail qu'une personne exécute pour son propre compte, visés respectivement aux articles 12 et 13 de la Loi. (contributory earnings)

- Loi

- Le Régime de pensions du Canada. (Act)

- période d'examen

- Toute période de trois ans pour laquelle l'actuaire en chef établit un rapport en application du paragraphe 115(1) de la Loi. (review period)

- rapport du taux de cotisation supplémentaire

- Le rapport entre le pourcentage visé à l'alinéa 46(1)c) de la Loi et celui visé à l'alinéa 46(1)b) de la Loi, arrondi au nombre entier le plus près ou, s'il est équidistant de deux nombres entiers, au nombre entier supérieur. (additional contribution rate ratio)

Calcul des taux de cotisation

Taux de cotisation de base

2 Pour l'application du sous-alinéa 115(1.1)c)(i) de la Loi, le taux de cotisation est celui qui, au plus petit multiple de 0,0001 pour cent, donne un rapport estimatif entre les actifs et les dépenses pour la soixantième année suivant la période d'examen qui n'est pas inférieur à celui pour la dixième année suivant cette période, lesquels rapports sont déterminés selon la formule suivante :

- (A − B) / (C − D)

- où :

- A

- représente la valeur estimative au 31 décembre de l'année en cause de tous les actifs du régime de pensions de base du Canada;

- B

- la valeur estimative au 31 décembre de l'année en cause de tous les actifs du régime de pensions de base du Canada à l'égard de tout accroissement ou établissement de prestations qui se traduit par un taux de cotisation calculé selon l'article 3 qui excède zéro;

- C

- les sommes estimatives portées au débit du compte du régime de pensions du Canada en application du paragraphe 108(3) de la Loi pour l'année qui suit l'année en cause;

- D

- les sommes estimatives portées au débit du compte du régime de pensions du Canada en application du paragraphe 108(3) de la Loi pour l'année qui suit l'année en cause à l'égard de tout accroissement ou établissement de prestations qui se traduit par un taux de cotisation calculé selon l'article 3 qui excède zéro.

Taux de cotisation de base — accroissement ou établissement de prestations

3 (1) Pour l'application du sous-alinéa 115(1.1)c)(ii) de la Loi, le taux de cotisation à l'égard de tout accroissement ou établissement de prestations est égal à l'augmentation permanente de ce taux majorée, le cas échéant, de son augmentation temporaire.

Augmentation permanente

(2) L'augmentation permanente du taux de cotisation est égale au plus petit multiple de 0,0001 pour cent permettant que la formule suivante soit satisfaite :

- A + B = C

- où :

- A

- représente la valeur estimative de tous les actifs du régime de pensions de base du Canada à l'égard de l'accroissement ou établissement de prestations qui se rattachent aux gains cotisables pour l'année de l'entrée en vigueur de l'accroissement ou établissement et les années subséquentes;

- B

- la valeur actualisée des cotisations à verser à la suite de l'augmentation permanente du taux de cotisation;

- C

- la valeur actualisée des frais supplémentaires estimatifs à l'égard de l'accroissement ou établissement de prestations qui se rattachent aux gains cotisables pour l'année de l'entrée en vigueur de l'accroissement ou établissement et les années subséquentes.

Augmentation temporaire

(3) L'augmentation temporaire du taux de cotisation s'applique pendant une période conforme aux règles et pratiques actuarielles généralement admises et est égale au plus petit multiple de 0,0001 pour cent permettant que la formule suivante soit satisfaite :

- A + B = C

- où :

- A

- représente la valeur estimative de tous les actifs du régime de pensions de base du Canada à l'égard de l'accroissement ou établissement de prestations qui se rattachent aux gains cotisables pour chaque année précédant celle de l'entrée en vigueur de l'accroissement ou établissement;

- B

- la valeur actualisée des cotisations à verser à la suite de l'augmentation temporaire du taux de cotisation;

- C

- la valeur actualisée des frais supplémentaires estimatifs à l'égard de l'accroissement ou établissement de prestations qui se rattachent aux gains cotisables pour chaque année précédant celle de l'entrée en vigueur de l'accroissement ou établissement.

Seuil minimal

(4) Le taux de cotisation calculé selon le paragraphe (1) qui, sans tenir compte de l'article 7, est inférieur à 0,02 pour cent pour la première année qui suit la période d'examen ou, si elle est postérieure, pour l'année de l'entrée en vigueur de l'accroissement ou établissement de prestations est considéré comme égal à zéro pour cette année et les années subséquentes.

Taux de cotisation supplémentaires

4 (1) Pour l'application des sous-alinéas 115(1.1)d)(i) et e)(i) de la Loi, le premier taux de cotisation supplémentaire et le deuxième taux de cotisation supplémentaire sont égaux aux plus petits multiples de 0,0001 pour cent permettant que :

- a) le deuxième taux de cotisation supplémentaire soit égal au produit du premier taux de cotisation supplémentaire par le rapport du taux de cotisation supplémentaire;

- b) à la date visée au paragraphe 115(1) de la Loi, la valeur actualisée des dépenses prévues du régime de pensions supplémentaire du Canada, établie sans tenir compte de l'accroissement ou établissement de prestations qui se rattachent aux gains cotisables pour l'année de l'entrée en vigueur de l'accroissement ou établissement et les années subséquentes, ni de tout accroissement ou établissement de prestations qui se traduit par une augmentation du taux de cotisation selon les paragraphes 5(3) et (4), soit inférieure ou égale à la somme des éléments suivants :

- (i) la valeur actualisée à la même date des cotisations estimatives au régime de pensions supplémentaire du Canada, établie sans tenir compte de ces accroissements ou établissements ,

- (ii) la valeur estimative à la même date de tous les actifs du régime de pensions supplémentaire du Canada, établie sans tenir compte de ces accroissements ou établissements;

- c) le rapport estimatif entre les actifs et les dépenses pour la soixantième année suivant la période d'examen ne soit pas inférieur à celui pour la cinquantième année suivant cette période, lesquels rapports sont déterminés selon la formule suivante :

- (A − B) / (C − D)

- où :

- A

- représente la valeur estimative au 31 décembre de l'année en cause de tous les actifs du régime de pensions supplémentaire du Canada;

- B

- la valeur estimative au 31 décembre de l'année en cause de tous les actifs du régime de pensions supplémentaire du Canada à l'égard de tout accroissement ou établissement de prestations qui se traduit par des taux de cotisation calculés selon l'article 5 qui excèdent zéro;

- C

- les sommes estimatives portées au débit du compte supplémentaire du régime de pensions du Canada en application du paragraphe 108.2(3) de la Loi pour l'année qui suit l'année en cause;

- D

- les sommes estimatives portées au débit du compte supplémentaire du régime de pensions du Canada en application du paragraphe 108.2(3) de la Loi pour l'année qui suit l'année en cause à l'égard de tout accroissement ou établissement de prestations qui se traduit par des taux de cotisation calculés selon l'article 5 qui excèdent zéro.

Période d'examen se terminant avant 2038

(2) Pour l'application de l'alinéa (1)c), si la soixantième année suivant la période d'examen est antérieure à 2098, elle est réputée être 2098 et la cinquantième année suivant la période d'examen est réputée être 2088.

Exception — taux pour 2022 et 2023

(3) Malgré le paragraphe (1), le premier taux de cotisation supplémentaire pour 2022 est égal au produit du premier taux de cotisation supplémentaire calculé pour 2024 par 0,75, le premier taux de cotisation supplémentaire pour 2023 est égal au premier taux de cotisation supplémentaire calculé pour 2024 et le deuxième taux de cotisation supplémentaire pour 2022 et 2023 est égal à zéro.

Taux de cotisation supplémentaires — accroissement ou établissement de prestations

5 (1) Pour l'application des sous-alinéas 115(1.1)d)(ii) et e)(ii) de la Loi, le premier taux de cotisation supplémentaire et le deuxième taux de cotisation supplémentaire sont, à l'égard de tout accroissement ou établissement de prestations, respectivement égaux à l'augmentation permanente du premier taux de cotisation supplémentaire majorée, le cas échéant, de l'augmentation temporaire de ce taux et à l'augmentation permanente du deuxième taux de cotisation supplémentaire majorée, le cas échéant, de l'augmentation temporaire de ce taux.

Augmentations permanentes

(2) Les augmentations permanentes du premier taux de cotisation supplémentaire et du deuxième taux de cotisation supplémentaire sont respectivement égales au premier taux de cotisation supplémentaire qui serait calculé selon l'article 4 si les variations ci-après s'appliquaient, déduction faite du premier taux de cotisation supplémentaire calculé selon cet article, et au deuxième taux de cotisation supplémentaire qui serait calculé selon l'article 4 si les variations ci-après s'appliquaient, déduction faite du deuxième taux de cotisation supplémentaire calculé selon cet article :

- a) la valeur actualisée des dépenses prévues et des cotisations estimatives et la valeur estimative des actifs, visées à l'alinéa 4(1)b), sont établies sans tenir compte de tout accroissement ou établissement de prestations qui se traduit par une augmentation du taux de cotisation selon les paragraphes (3) et (4);

- b) l'élément B de la formule figurant à l'alinéa 4(1)c) est limité à la valeur estimative des actifs du régime de pensions supplémentaire du Canada à l'égard de tout accroissement ou établissement de prestations qui se traduit par une augmentation du taux de cotisation selon les paragraphes (3) et (4);

- c) l'élément D de la formule figurant à l'alinéa 4(1)c) est limité aux sommes estimatives portées au débit du compte supplémentaire du régime de pensions du Canada en application du paragraphe 108.2(3) de la Loi à l'égard de tout accroissement ou établissement de prestations qui se traduit par une augmentation du taux de cotisation selon les paragraphes (3) et (4).

Augmentations temporaires

(3) Sous réserve du paragraphe (4), les augmentations temporaires du premier taux de cotisation supplémentaire et du deuxième taux de cotisation supplémentaire s'appliquent pendant une période conforme aux règles et pratiques actuarielles généralement admises et sont égales aux plus petits multiples de 0,0001 pour cent permettant que :

- a) l'augmentation temporaire du deuxième taux de cotisation supplémentaire soit égale au produit de l'augmentation temporaire du premier taux de cotisation supplémentaire par le rapport du taux de cotisation supplémentaire;

- b) la formule suivante soit satisfaite :

- A + B = C

- où :

- A

- représente la valeur estimative de tous les actifs du régime de pensions supplémentaire du Canada à l'égard de l'accroissement ou établissement de prestations qui se rattachent aux gains cotisables pour chaque année précédant celle de l'entrée en vigueur de l'accroissement ou établissement;

- B

- la valeur actualisée des cotisations à verser à la suite des augmentations temporaires du premier taux de cotisation supplémentaire et du deuxième taux de cotisation supplémentaire;

- C

- la valeur actualisée des frais supplémentaires estimatifs de l'accroissement ou établissement de prestations qui se rattachent aux gains cotisables pour chaque année précédant celle de l'entrée en vigueur de l'accroissement ou établissement.

Seuil minimal

(4) Il n'y a pas d'augmentation temporaire du premier taux de cotisation supplémentaire ou du deuxième taux de cotisation supplémentaire lorsque l'augmentation du premier taux de cotisation supplémentaire calculée selon le paragraphe (3) est inférieure à 0,02 pour cent.

Exception — taux pour 2022 et 2023

(5) Malgré le paragraphe (1), le premier taux de cotisation supplémentaire pour 2022 est égal au produit du premier taux de cotisation supplémentaire calculé pour 2024 par 0,75, le premier taux de cotisation supplémentaire pour 2023 est égal au premier taux de cotisation supplémentaire calculé pour 2024 et le deuxième taux de cotisation supplémentaire pour 2022 et 2023 est égal à zéro.

Valeurs actualisée et estimative

6 Les valeurs estimative et actualisée visées aux paragraphes 3(2) et (3) et 5(2) et (3) sont établies au 1er janvier de l'année qui suit la période d'examen ou, si elle est postérieure, à la date de l'entrée en vigueur de l'accroissement ou établissement de prestations.

Arrondissement

7 Tout taux de cotisation calculé selon l'article 2 ou les paragraphes 3(1), 4(1) ou 5(1) qui n'est pas un multiple de 0,01 pour cent est arrondi au multiple de 0,01 pour cent le plus près ou, s'il est équidistant de deux multiples, au multiple supérieur.

Abrogation

8 Le Règlement de 2007 sur le calcul des taux de cotisation référence 1 est abrogé.

Entrée en vigueur

Enregistrement

9 Le présent règlement entre en vigueur à la date de son enregistrement.

RÉSUMÉ DE L'ÉTUDE D'IMPACT DE LA RÉGLEMENTATION

(Le présent résumé ne fait pas partie des règlements.)

Enjeux

Un Régime de pensions du Canada (RPC) bonifié devient réalité avec la mise en vigueur du projet de loi C-26, Loi modifiant le Régime de pensions du Canada, la Loi sur l'Office d'investissement du régime de pensions du Canada et la Loi de l'impôt sur le revenu, le 3 mars 2017. La bonification du RPC augmente le remplacement du revenu en vertu du régime et augmente le montant maximal des gains couverts par le RPC.

Un cadre de travail est également nécessaire pour assurer le financement approprié de la partie bonifiée du régime au fil du temps. Le Règlement de 2021 sur le calcul des taux de cotisation et le Règlement additionnel sur la viabilité du Régime de pensions du Canada (les règlements) fournissent le cadre nécessaire, conformément au principe de capitalisation intégrale qui sous-tend la bonification du RPC.

Contexte

Le RPC est un régime public obligatoire qui fournit un revenu de remplacement de base aux travailleurs de tout le Canada, à l'exception des travailleurs du Québec où le Régime des rentes du Québec (RRQ) offre des avantages similaires.

RPC de base

Les prestations de retraite du RPC de base remplacent 25 % du revenu moyen des gains de carrière jusqu'à un niveau maximal de gains admissibles (le maximum des gains annuels ouvrant droit à pension ou MGAP), qui correspond approximativement au salaire moyen canadien (58 700 $ en 2020). Les gains au cours de toute une carrière sont pris en compte lorsque le calcul des prestations est effectué, avec certaines exclusions. Une pension de retraite complète du RPC est offerte à partir de l'âge de 65 ans; toutefois, une pension peut être réduite sur une base actuarielle de manière permanente à partir de l'âge de 60 ans, ou augmentée de manière permanente jusqu'à l'âge de 70 ans. Des prestations sont également remises aux travailleurs qui deviennent invalides et aux époux des cotisants décédés.

Le RPC de base est financé par des cotisations équivalant à 9,9 % des gains et par les revenus d'investissement. Le taux des cotisations est divisé en parts égales entre les employeurs et les employés, et les travailleurs autonomes payent les deux parts.

Le RPC est une responsabilité partagée entre le gouvernement fédéral canadien et les 10 gouvernements provinciaux qui servent de gardiens et protecteurs du régime. Les ministres des finances fédéral et provinciaux revoient officiellement le RPC tous les trois ans et déterminent si des modifications sont requises aux prestations ou aux cotisations. Dans le cadre de cet examen triennal, l'actuaire en chef du Canada produit un rapport sur l'état financier du RPC. Ce rapport, qui est déposé au Parlement, lance l'examen triennal et donne le contexte de l'examen pour les ministres des finances. Toute modification importante de la loi fédérale qui régit le RPC doit être formellement approuvée par le Parlement du Canada et par au moins 7 provinces représentant les deux tiers de la population totale des 10 provinces.

Dans le dernier rapport en date du 31 décembre 2018, l'actuaire en chef a conclu que le RPC de base est viable à ses niveaux actuels de prestations et de cotisations sur un horizon projeté de 75 ans. La législation sur le RPC exige également que l'actuaire en chef calcule le taux de cotisation minimum pour le RPC de base, qui est le taux le plus bas suffisant pour soutenir financièrement la partie de base du régime à long terme sans autre augmentation. Dans le dernier rapport (30e rapport actuariel sur le RPC), le taux de cotisation minimum pour le RPC de base est de 9,75 % pour les années 2022 à 2033 et de 9,72 % pour l'année 2034 et les années subséquentes. Le taux de cotisation minimal du RPC de base se calcule en fonction de la méthodologie établie dans le Règlement de 2007 sur le calcul des taux de cotisation.

La législation relative au RPC expose en détail les circonstances qui mettent le RPC de base en situation de non-viabilité et les mesures qui entrent automatiquement en jeu pour y remédier au cas où les ministres des finances du Canada soient incapables d'arriver à un consensus.

Bonification du RPC (ou RPC supplémentaire)

Les ministres des finances fédéral et provinciaux du Canada ont convenu en juin 2016 de bonifier le RPC pour répondre aux préoccupations grandissantes sur les défis différents et potentiellement plus difficiles qu'affronteront les jeunes Canadiens en matière d'épargne-retraite. L'entente, prévue par le projet de loi C-26, augmente le niveau maximal de remplacement des gains prévus par le RPC et fait passer les gains admissibles de 25 % à 33,33 %, et étend l'échelle des gains admissibles de 14 % (c'est-à-dire si elle était en place en 2020, cela ferait passer les gains admissibles de 58 700 $ à 66 900 $). Les participants au régime auront également à payer des cotisations pour 40 années afin de recevoir la pleine pension, bien que des prestations partielles soient offertes plus tôt en fonction du nombre d'années de cotisation. Par conséquent, les jeunes Canadiens qui ont des possibilités d'épargne les plus incertaines gagneront des prestations plus élevées. Ces modifications augmenteront la pension maximale de retraite du RPC d'environ 50 % au fil du temps. Les prestations augmenteront également pour les travailleurs qui deviennent invalides et les conjoints des cotisants décédés référence 2.

Pour payer les prestations supplémentaires, les taux de cotisation augmentent graduellement sur une période de sept ans, à compter de 2019 :

- un taux de cotisation sur les gains inférieurs au MGAP (le premier taux de cotisation supplémentaire) entrera en vigueur sur une période de cinq ans et sera établi à 2 % à partir de 2023;

- à compter de 2024, un taux séparé de cotisation de 8 % sera mis en œuvre entre les revenus du MGAP et un nouveau plafond de gains (le deuxième taux de cotisation supplémentaire);

- le nouveau plafond des gains sera progressivement appliqué sur une période de deux ans, ce qui augmentera la fourchette des gains de 14 % de plus.

L'actuaire en chef du Canada a confirmé que ce serait suffisant pour maintenir la viabilité financière de la bonification du RPC pendant au moins 75 ans. La législation relative au RPC requiert également que l'actuaire en chef calcule les taux de cotisation minimaux pour la bonification du RPC. Dans le dernier rapport (30e rapport actuariel sur le RPC), les taux de cotisation minimaux additionnels pour la bonification du RPC sont de 1,98 % sur la fourchette de gains de base (premier taux de cotisation minimum supplémentaire ou PTCMS) et de 7,92 % sur la fourchette de gains supplémentaires (deuxième taux de cotisation minimum supplémentaire ou DTCMS).

La législation relative au RPC donne au ministre des Finances l'autorité d'élaborer des règlements pour déterminer la méthodologie actuarielle de calcul des taux de cotisation minimaux de la bonification, ainsi que les mécanismes par défaut pour les ramener à des taux qui puissent se maintenir au cas où ils seraient considérés comme excédant les paramètres et que les ministres des finances n'arrivent pas à un consensus.

Nouveau modèle de financement

Le RPC de base est un régime de pension qui a été établi en 1966 comme mode de financement par répartition comprenant une réserve dont le financement était constitué d'une modeste cotisation de 3,6 % des revenus. À cause de changements démographiques et économiques, en 1995, l'actuaire en chef du Canada a estimé que le taux de cotisation devait augmenter à plus de 14 % d'ici 2030. En 1997, les gouvernements fédéral et provinciaux ont convenu d'effectuer ce qui suit :

- réduire la croissance des prestations;

- augmenter le taux de cotisation à 9,9 % d'ici 2003 et maintenir ce taux indéfiniment;

- utiliser le surplus accumulé et les revenus d'investissements associés pour bâtir une caisse de prévoyance plus appréciable à partir de laquelle des encaissements seront tirés à mesure que les baby-boomers prennent leur retraite.

Afin d'optimiser les revenus d'investissement sans risque de perte excessive, les gouvernements fédéral et provinciaux ont créé l'Office d'investissement du régime de pensions du Canada. De plus, la loi qui régit le RPC a été modifiée pour assurer que toute bonification aux prestations du RPC soit entièrement capitalisée. Cette exigence a été mise en place pour assurer que le RPC demeure financièrement viable pour les années à venir.

En 2019, les prestations payables en vertu du RPC de base étaient entièrement couvertes par les cotisations des travailleurs actuels, et les revenus de placement devraient commencer à être utilisés au début des années 2020. À long terme, le RPC de base sera financé principalement par les cotisations, soit environ 65 % provenant des cotisations et 35 % provenant des revenus d'investissement.

En vertu des exigences législatives, la bonification du RPC sera entièrement capitalisée. Cela aura pour effet d'assurer que les cotisations de chaque génération et les revenus d'investissements associés soient suffisants pour payer leurs prestations. L'effet de la capitalisation intégrale égalise le taux de retour sur les cotisations faites à la bonification du RPC pour toutes les générations.

Contrairement au RPC de base, la bonification du RPC comptera beaucoup plus sur les revenus d'investissement plutôt que sur les cotisations pour payer les prestations. En raison de l'exigence de capitalisation intégrale, la bonification du RPC accumulera rapidement des actifs au cours des premières décennies du régime et le régime commencera à puiser dans le rendement des investissements pour payer les prestations dans les années 2050. À long terme, environ 70 % des revenus devraient provenir des investissements.

Bien que la bonification du RPC soit plus résiliente face aux pressions démographiques, elle sera davantage exposée à la volatilité du marché boursier. Les actifs associés à la bonification du RPC devraient également s'accumuler plus rapidement.

Par conséquent, le cadre de viabilité financière de la bonification du RPC devrait tenir compte des différences de financement du RPC de base.

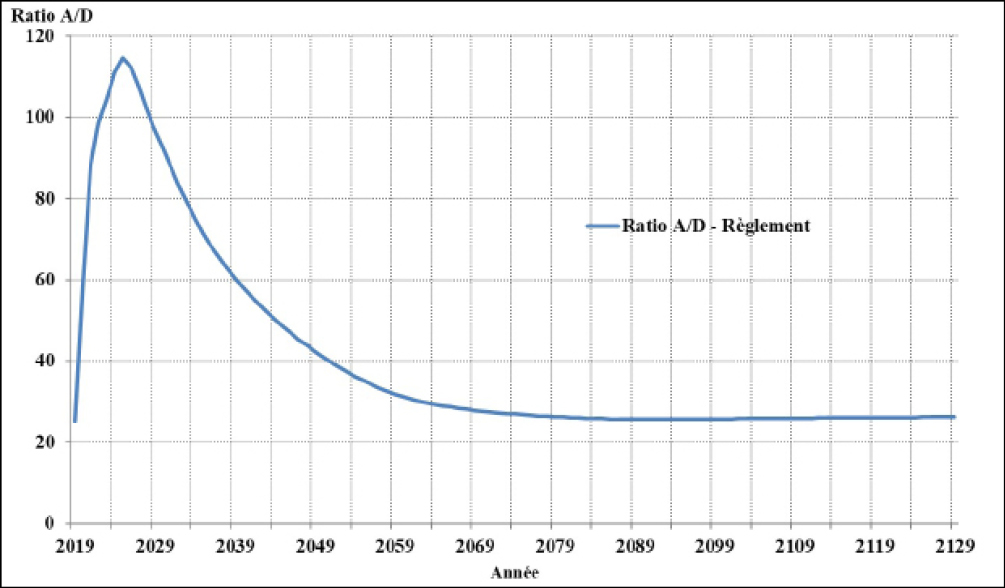

Graphique 1 : Rapport des actifs et des dépenses — bonification du RPC avec les taux de cotisation minimaux

Source : Bureau de l'actuaire en chef

Graphique 1 : Version textuelle

Un graphique linéaire montrant le ratio actif-dépenses projeté pour la bonification du RPC au fil du temps en utilisant les taux de cotisation minimaux. L'axe des X montre l'année commençant par 2019 et se terminant par 2129. L'axe des Y montre le ratio des actifs aux dépenses sur une échelle de 0 à 120. Données fournies dans le tableau ci-dessous.

| Année | 2019 | 2029 | 2039 | 2049 | 2059 | 2069 | 2079 | 2089 | 2099 | 2109 | 2119 | 2129 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Ratio A/D | 25.2 | 97.0 | 60.5 | 42.4 | 31.9 | 27.9 | 26.3 | 25.7 | 25.7 | 26.0 | 26.1 | 26.2 |

Objectif

Les objectifs de ces règlements sont les suivants :

- 1. l'établissement de la méthodologie pour le calcul actuariel des taux de cotisation minimaux pour la bonification du RPC;

- 2. la détermination de l'échelle acceptable de ces taux de cotisation minimaux par rapport aux taux prévus par la loi qui seront considérés pour que la bonification du RPC soit dans une situation viable à long terme;

- 3. la désignation de modifications automatiques qui modifieraient les taux de prestation et de cotisation pour remettre la bonification du RPC dans une position viable, au cas où les taux de cotisation minimaux ne soient plus viables et que les ministres des finances n'arrivent pas à atteindre un consensus sur les modifications.

Ces règlements garantiront que la partie bonifiée du régime est financée de façon appropriée au fil du temps, tout en respectant l'équité intergénérationnelle, conformément au principe de capitalisation intégrale qui sous-tend la bonification du RPC.

Description

Ces règlements ont été élaborés pour faire en sorte que la partie bonifiée du régime est financée de façon appropriée au fil du temps, tout en respectant les différences fondamentales entre le RPC de base et la bonification du RPC :

- le RPC de base est un régime mature, tandis que la bonification du RPC n'arrivera pas à maturité avant des décennies (comme le montre le graphique 1).

- tel qu'il est mentionné, les modes de financement sont différents, le RPC de base étant principalement un régime à la carte, tandis que la bonification du RPC est entièrement financée et dépend davantage du revenu de placement pour les revenus.

Le concept de ces règlements tient compte de ces différences tout en respectant les objectifs susmentionnés.

Règlement de 2021 sur le calcul des taux de cotisation

Ce règlement abroge le Règlement de 2007 sur le calcul des taux de cotisation et le remplace par le Règlement de 2021 sur le calcul des taux de cotisation, qui établit la méthode de calcul actuariel des taux de cotisation minimaux pour le RPC de base et la bonification du RPC. Le calcul des taux de cotisation minimaux du RPC de base continuera à se faire selon le Règlement de 2007 sur le calcul des taux de cotisation actuellement en place.

Pour le calcul des taux de cotisation minimaux additionnels (c'est-à-dire les taux de cotisation minimaux pour la partie bonifiée), de nouvelles règles sont établies par le Règlement. Les modifications apportées à la loi en 2016 exigent que la bonification du RPC soit financée au moyen de taux de cotisation qui :

- proviennent de cotisations projetées et liées aux revenus d'investissement qui suffisent à payer toutes les dépenses projetées pour un avenir prévisible;

- sont les taux constants les plus bas pouvant se maintenir sur un avenir prévisible.

La législation relative au RPC requiert essentiellement que la bonification du RPC demeure entièrement capitalisée étant donné la multiplicité générationnelle des participants au régime (le caractère suffisant) tout en maintenant des taux de cotisation stables à long terme (le caractère stable).

Pour satisfaire à ces deux conditions, le Règlement indique que l'actuaire en chef du Canada doit calculer les taux de cotisation minimaux de la bonification du RPC de manière à ce que :

- pour le caractère suffisant, à la date d'évaluation, les actifs représentent au moins 100 % des passifs, selon l'approche du groupe ouvert référence 3;

- pour le caractère stable, le rapport prévu entre les actifs et les dépenses à la 60e année après la fin de la période d'examen n'est pas inférieur à celui de la 50e année après la période d'examen, pourvu que cette période de stabilisation de 10 ans ne débute pas avant l'année 2088 référence 4.

Les années de stabilisation ont été choisies pour équilibrer les objectifs suivants :

- les années de stabilisation devraient se situer assez loin dans l'avenir pour ne pas nuire à la décroissance naturelle du rapport des actifs et des dépenses engendrée par la maturation du régime;

- les années de stabilisation devraient ne pas être si loin dans l'avenir afin de minimiser l'incertitude liée aux projections;

- l'« écart temporel » entre la première et la deuxième année de stabilisation devrait être réduit au minimum, tout en assurant la stabilisation du rapport des actifs et des dépenses, afin de réduire au minimum l'incertitude liée aux projections.

Selon les simulations effectuées par le Bureau de l'actuaire en chef, en ce qui concerne les deux premiers objectifs, le fait de choisir de commencer la période de stabilisation avant 2088 entraînerait une augmentation des rapports entre les actifs et les dépenses au fil du temps, ce qui signifie la surcapitalisation de la bonification du RPC. À l'inverse, le fait de commencer la période de stabilisation après 2088 n'améliorerait pas la stabilité du rapport des actifs et des dépenses. En ce qui concerne le troisième objectif, le fait de choisir plus de 10 ans entre les années de stabilisation donnerait lieu à des taux minimaux de cotisation et à des rapports entre les actifs et les dépenses essentiellement identiques.

Règlement sur la viabilité du régime de pensions supplémentaire du Canada

De plus, un nouveau règlement, le Règlement sur la viabilité du régime de pensions supplémentaire du Canada, aborde deux questions de politique concernant la viabilité de la bonification du RPC :

- Dans quelle mesure, et pendant combien de temps, les taux de cotisation minimaux peuvent-ils s'écarter des taux de cotisation prévus par la loi avant qu'une mesure ne soit prise?

- Si les taux de cotisation minimaux s'écartent trop et/ou pendant trop longtemps des taux prévus par la loi, et que les ministres des finances ne parviennent pas à s'entendre sur la question de savoir s'il convient ou non de modifier les paramètres du régime, que se passe-t-il?

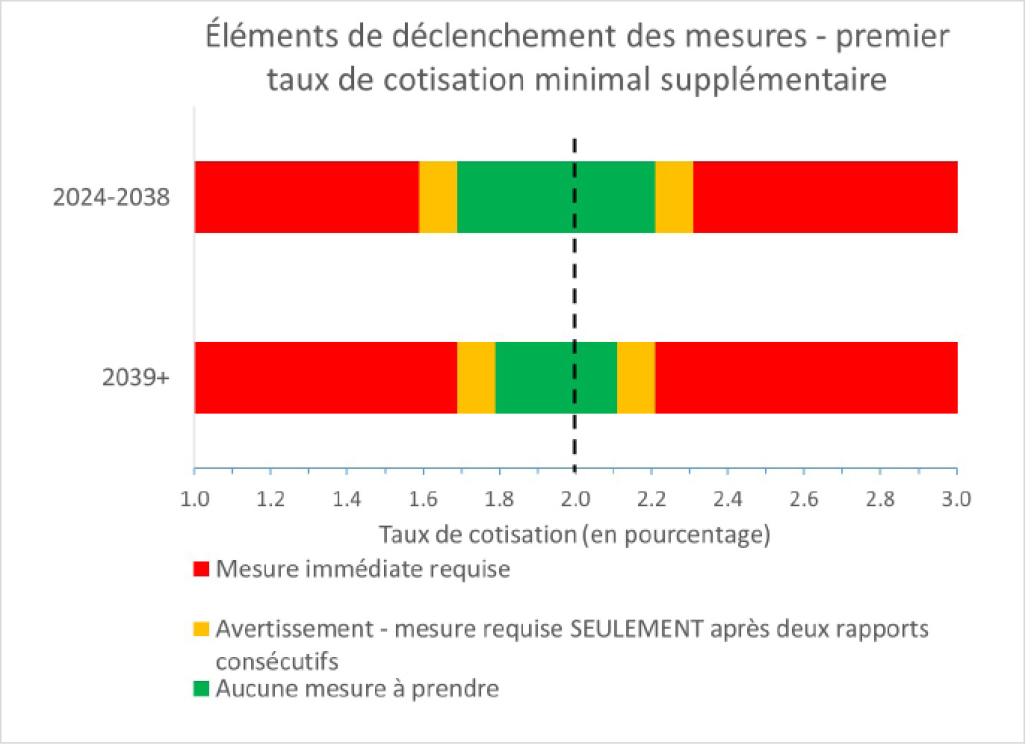

En ce qui a trait à la première question, le Règlement en question prévoit une marge de manœuvre qui permet aux taux de cotisation minimaux de fluctuer avant que des mesures soient prises, comme l'illustre le graphique 2 ci-dessous qui démontre la portée des mesures pour le premier taux de cotisation minimal catégorisé selon qu'une mesure n'est pas requise (zone verte), qu'une mesure est requise en cas d'avertissement (zone jaune) et qu'une mesure immédiate est requise (zone rouge). L'application du deuxième taux de cotisation minimum supplémentaire serait similaire, sauf que les fourchettes seraient quatre fois plus élevées référence 5.

Il convient de noter que les fourchettes diffèrent au cours des premières années du régime et au cours des années ultérieures. De plus, ces différences sont ancrées dans le taux actuel de 2 % établi par la loi; si les taux établis par la loi sont modifiés, les intervalles de variation changeraient en conséquence.

Graphique 2 : Éléments de déclenchement des mesures — premier taux de cotisation minimal supplémentaire

Graphique 2 : Version textuelle

Un graphique à barres montrant les déclencheurs d'action pour les premiers taux de cotisation minimaux supplémentaires. Le graphique à barres du haut montre les déclencheurs d'action pour les premiers taux de cotisation minimaux supplémentaires pour les années 2024 à 2038. Le deuxième diagramme à barres montre les déclencheurs d'action pour le premier taux de cotisation minimum supplémentaire pour les années 2039 et suivantes. L'axe des X fournit une échelle des premiers taux de cotisation minimaux supplémentaires de 1,0 % à 3,0 %. Les graphiques à barres fournissent trois zones de couleur : une zone verte sans action; une zone jaune où une action n'est requise qu'après deux rapports consécutifs; et une zone rouge d'action immédiate requise. Données fournies dans le tableau ci-dessous.

| Intervalle de variation | Mesure requise | PTCMS (%) |

|---|---|---|

| Rouge | Mesure immédiate | 1,00 à 1,59 et 2,31 à 3,00 |

| Jaune | Mesure requise après deux rapports consécutifs | 1,60 à 1,69 et 2,21 à 2,30 |

| Verte | Aucune mesure à prendre | 1,70 à 2,20 |

| Intervalle de variation | Mesure requise | PTCMS (%) |

|---|---|---|

| Rouge | Mesure immédiate | 1,00 à 1,69 et 2,21 à 3,00 |

| Jaune | Mesure requise après deux rapports consécutifs | 1,70 à 1,79 et 2,11 à 2,20 |

| Verte | Aucune mesure à prendre | 1,80 à 2,10 |

Au-delà de 2039, si le premier taux de cotisation minimal supplémentaire est calculé par l'actuaire en chef à 31 points de base au-dessous du taux prévu par la loi, ou 21 points de base au-dessus de ce taux, une mesure immédiate est requise (zone rouge). En revanche, si le résultat du calcul du premier taux de cotisation minimal supplémentaire se situe entre 21 et 30 points au-dessous du taux prévu par la loi, ou entre 11 et 20 points au-dessus du taux prévu par la loi, pendant deux examens triennaux consécutifs, une mesure est également requise (zone jaune).

Comme on peut le voir, il y a une plus grande tolérance pour les écarts au fur et à mesure que le régime arrive à maturité. Avant 2039, une mesure immédiate est requise si l'actuaire en chef calcule un taux de cotisation minimal supplémentaire de 41 points de base au-dessous du taux prévu par la loi, ou 31 points de base au-dessus du taux prévu par la loi. C'est une conséquence d'un intervalle de variation plus large pour lequel aucune mesure n'est requise (zone verte).

L'année 2039 a été choisie parce qu'il est projeté qu'elle soit la première année pendant laquelle les revenus d'investissement et les cotisations sont égaux. Après 2039, il est projeté que le revenu d'investissement devienne la principale source de revenus de la bonification du RPC et que sa volatilité aura un impact important sur la stabilité financière du régime.

Les tableaux 1A et 1B ci-dessous montrent les fourchettes des taux de cotisation minimaux supplémentaires (TCMS) par rapport aux taux législatifs actuels classés par exigence de mesure (en supposant que les TCMS sont arrondis à quatre décimales).

| Fourchette | Mesure requise | PTCMS note 1 du tableau 1 (%) | Différence note 2 du tableau 1 2,0 % – PTCMS (bps note 3 du tableau 1 ) |

DTCMS note 4 du tableau 1 (%) | Différence 8,0 % – DTCMS (bps) |

|---|---|---|---|---|---|

| A | Mesure immédiate requise | ≤ 1,59 | 41 ou plus | ≤ 6,36 | 164 ou plus |

| B | Avertissement — Mesure requise SEULEMENT lorsque la présente variation se présente dans DEUX rapports consécutifs | [1,60 à 1,69] | 31 à 40 | [6,40 à 6,76] | 124 à 160 |

| C | Aucune mesure à prendre | [1,70 à 2,20] | −20 à 30 | [6,80 à 8,80] | −80 à 120 |

| D | Avertissement — Mesure requise SEULEMENT lorsque la présente variation se présente dans DEUX rapports consécutifs | [2,21 à 2,30] | −30 à −21 | [8,84 à 9,20] | −120 à −84 |

| E | Mesure immédiate requise | ≥ 2,31 | −31 ou moins | ≥ 9,24 | −124 ou moins |

Note(s) du tableau 1

|

|||||

| Fourchette | Mesure requise | PTCMS note 1 du tableau 2 (%) | Différence note 2 du tableau 2 2,0 % – PTCMS (bps note 3 du tableau 2 ) |

DTCMS note 4 du tableau 2 (%) | Différence 8,0 % – DTCMS (bps) |

|---|---|---|---|---|---|

| A | Mesure immédiate requise | ≤ 1,69 | 31 ou plus | ≤ 6,76 | 124 ou plus |

| B | Avertissement — Mesure requise SEULEMENT lorsque la présente variation se présente dans DEUX rapports consécutifs | [1,70 à 1,79] | 21 à 30 | [6,80 à 7,16] | 84 à 120 |

| C | Aucune mesure à prendre | [1,80 à 2,10] | −10 à 20s | [7,20 à 8,40] | −40 à 80 |

| D | Avertissement — Mesure requise SEULEMENT lorsque la présente variation se présente dans DEUX rapports consécutifs | [2,11 à 2,20] | −20 à −11 | [8,44 à 8,80] | −80 à −44 |

| E | Mesure immédiate requise | ≥ 2,21 | −21 ou moins | ≥ 8,84 | 84 ou moins |

Note(s) du tableau 2

|

|||||

Le fait de permettre une tolérance encore plus grande à l'égard des écarts dans les premières années du régime réduit la fréquence et l'ampleur des changements requis au cours des deux premières décennies de la bonification du RPC pendant que les actifs s'accumulent et que les dépenses au titre des prestations sont modestes. Il est très peu probable que l'expérience d'investissement au cours de la période 2024 à 2038 réduise le premier taux de cotisation minimum supplémentaire à moins de 1,7 % ou l'augmente au-dessus de 2,2 %. Par exemple, les rendements nominaux annuels inférieurs à −17,8 % ou supérieurs à 24,8 % pour chaque année au cours de la période entre deux évaluations de la période 2031 à 2033 augmenteraient le premier taux de cotisation minimal supplémentaire au-dessus de 2,2 % ou le réduire à moins de 1,7 %, respectivement. La probabilité de tels rendements est presque nulle.

En ce qui concerne la deuxième question, les modifications apportées à la loi en 2016 précisent que, si l'actuaire en chef détermine que la bonification du RPC se trouve dans une situation non viable, les ministres des finances des gouvernements fédéral et provinciaux doivent s'entendre sur des rajustements des prestations et/ou des cotisations pour remettre le régime dans une situation viable. En revanche, les ministres des finances peuvent consentir à ne pas intervenir.

Si les ministres des finances ne parviennent pas à s'entendre pour modifier (ou non) les paramètres du régime, des rajustements automatiques, tels qu'énoncés dans le Règlement, s'appliqueront. Des dispositions similaires existent pour le RPC de base dans la loi qui établissent une combinaison de réductions de prestations et une augmentation du taux de cotisation.

Dans un premier temps, le Règlement annulera toute mesure antérieure prise à la suite de l'application du Règlement pour la diriger dans l'autre sens (par exemple, si le régime était maintenant en situation de déficit, les augmentations antérieures des prestations découlant de l'application du Règlement seraient annulées). Si l'annulation des mesures antérieures est insuffisante pour remettre le régime dans une situation de viabilité financière, le Règlement établit une approche différente selon que le régime est en situation excédentaire (c'est-à-dire que les taux de cotisation minimaux sont inférieurs aux taux prévus par la loi) ou déficitaire (c'est-à-dire que les taux de cotisation minimaux sont supérieurs aux taux prévus par la loi) :

- si la bonification du RPC est dans une situation excédentaire, ce règlement augmenterait les prestations pour les bénéficiaires actuels et futurs;

- si la bonification du RPC est en position de déficit, les modifications seraient distribuées en séquence entre les cotisants, les employeurs et les bénéficiaires :

- en réduisant d'abord la croissance des prestations jusqu'à une certaine limite à la fois pour les bénéficiaires actuels et futurs,

- si une telle réduction est insuffisante pour remettre le régime dans une situation de viabilité financière, les taux de cotisation seraient alors augmentés.

De plus, les rajustements automatiques rétabliraient la valeur cible du régime selon qu'il est excédentaire ou déficitaire. Si le régime est en situation de déficit, les rajustements automatiques viseraient à ramener les taux de cotisation minimaux aux taux prévus par la loi. Toutefois, si le régime est dans une situation excédentaire, les rajustements automatiques viseraient à ramener les taux de cotisation minimaux à des valeurs cibles inférieures aux taux prévus par la loi afin de réduire au minimum le risque de corrections futures. Les valeurs choisies (10 et 40 points de base) se trouvent au milieu de la zone verte (zone C) au-dessous des taux de cotisation établis par la loi pour 2039 et après.

Le Règlement modifiera les prestations en modifiant l'indexation des prestations des bénéficiaires actuels et en appliquant un multiplicateur de prestations pour les prestations futures. Le multiplicateur de prestations est un facteur qui s'applique aux prestations futures pour assurer que les bénéficiaires futurs reçoivent un pourcentage équivalent d'augmentation ou de réduction de prestations par rapport au pourcentage d'augmentation ou de réduction des prestations des bénéficiaires actuels.

Le Règlement limite la réduction maximale de l'indexation lorsque le régime est déficitaire à 60 % de l'indice des prix à la consommation (IPC), qui, à son tour, limite la valeur maximale du multiplicateur des prestations en appliquant le même pourcentage de réduction aux montants des prestations pour les bénéficiaires actuels et futurs. Cela étant dit, une réduction d'indexation touche seulement les bénéficiaires actuels et, par conséquent, aura toujours un impact total moindre que le multiplicateur de prestations qui touche un groupe plus important (cotisants actuels et futurs).

Les tableaux suivants illustrent des exemples d'application du Règlement sur la viabilité du régime de pensions supplémentaire du Canada. Le tableau 2 montre un scénario où, après la période d'examen de 2046 à 2048, l'application du Règlement entraîne l'indexation des prestations versées de 60 % de l'IPC sur les six années suivant la fin de la période d'examen (c'est-à-dire de 2049 à 2054 inclusivement) et l'application des multiplicateurs de prestations pour les nouvelles prestations. Si l'on suppose que l'inflation est de 2 % par année, à la fin de la période d'indexation modifiée de six ans en 2054, les prestations déjà prévues seront égales à 95 % de la valeur qu'elles auraient sans modification à l'indexation. Après 2054, le taux d'indexation régulier (de 2 %) est rétabli, pour que les prestations modifiées demeurent égales à 95 % de leur valeur non modifiée.

Le tableau 2 montre l'incidence sur un bénéficiaire type qui reçoit une pension de retraite mensuelle de 1 000 $ à compter du 1er janvier 2048.

| Année | Montant initial de la prestation (1er janvier) | Prestation ajustée (1er janvier) | Ratio ajusté à la prestation initiale (arrondi à deux décimales) | ||

|---|---|---|---|---|---|

| Indexation | Montant ($) | Indexation | Montant ($) | ||

| 2048 | 1,02 | 1 000 | 1,020 | 1 000 | 1,00 |

| 2049 | 1,02 | 1 020 | 1,012 | 1 012 | 0,99 |

| 2050 | 1,02 | 1 040 | 1,012 | 1 024 | 0,98 |

| 2051 | 1,02 | 1 061 | 1,012 | 1 036 | 0,98 |

| 2052 | 1,02 | 1 082 | 1,012 | 1 049 | 0,97 |

| 2053 | 1,02 | 1 104 | 1,012 | 1 061 | 0,96 |

| 2054 | 1,02 | 1 126 | 1,012 | 1 074 | 0,95 |

| 2055 | 1,02 | 1 149 | 1,020 | 1 096 | 0,95 |

Le tableau 3 ci-dessous présente le cas d'une nouvelle bénéficiaire qui commence à recevoir ses prestations de retraite à partir du 1er janvier 2050 (pendant la période d'indexation modifiée) avec un montant initial de prestations mensuelles de 1 000 $. L'application d'un multiplicateur de prestations en combinaison avec une indexation réduite pour cette nouvelle bénéficiaire est également illustrée. Étant donné que ses prestations commencent en 2050, son multiplicateur de prestations est de 0,984, et sa prestation initiale de 1 000 $ est modifiée à 984 $. Sa prestation sera alors indexée par la suite en fonction de l'indexation ajustée de 1,012 jusqu'en 2054, en rétablissant l'indexation régulière à partir de 2055.

| Année | Montant initial de la prestation (1er janvier) | Prestation ajustée (1er janvier) | Ratio ajusté à la prestation initiale (arrondi à deux décimales) | |||

|---|---|---|---|---|---|---|

| Indexation | Montant ($) | Facteur de modification des prestations | Indexation | Montant ($) | ||

| 2050 | s.o. | 1 000 | 0,984 | s.o. | 984 | 0,98 |

| 2051 | 1,02 | 1 020 | s.o. | 1,012 | 996 | 0,98 |

| 2052 | 1,02 | 1 040 | s.o. | 1,012 | 1 008 | 0,97 |

| 2053 | 1,02 | 1 061 | s.o. | 1,012 | 1 020 | 0,96 |

| 2054 | 1,02 | 1 082 | s.o. | 1,012 | 1 032 | 0,95 |

| 2055 | 1,02 | 1 104 | s.o. | 1,020 | 1 053 | 0,95 |

Enfin, le tableau 4 montre le scénario d'un bénéficiaire futur qui commence à toucher sa prestation de retraite le 1er janvier 2054, avec un montant initial de prestations de 1 000 $. Son multiplicateur de prestation est alors de 0,95 et ses prestations modifiées seraient de 950 $. Ses prestations seront ensuite entièrement indexées à compter de 2055 et après, et le rapport de ses prestations avec celles qui ne sont pas indexées demeure à 0,95. Tous les nouveaux bénéficiaires après le 1er janvier 2054 auraient également un multiplicateur de prestations de 0,95 appliqué à leurs prestations avec entière indexation par la suite.

| Année | Montant initial de la prestation (1er janvier) | Prestation ajustée (1er janvier) | Ratio ajusté à la prestation initiale (arrondi à deux décimales) | |||

|---|---|---|---|---|---|---|

| Indexation | Montant ($) | Facteur de modification des prestations | Indexation | Montant ($) | ||

| 2054 | s.o. | 1 000 | 0,95 | s.o. | 950 | 0,95 |

| 2055 | 1,02 | 1 020 | s.o. | 1,02 | 969 | 0,95 |

| 2056 | 1,02 | 1 040 | s.o. | 1,02 | 988 | 0,95 |

| 2057 | 1,02 | 1 061 | s.o. | 1,02 | 1 008 | 0,95 |

| 2058 | 1,02 | 1 082 | s.o. | 1,02 | 1 028 | 0,95 |

| 2059 | 1,02 | 1 104 | s.o. | 1,02 | 1 049 | 0,95 |

Le tableau 5 illustre l'impact de l'application du Règlement à maturité (2075) sur les prestations et les cotisations selon différentes valeurs du premier taux de cotisation minimal supplémentaire (PTCMS) et en supposant que l'IPC est de 2 %, ce qui se traduit par une réduction maximale des prestations de 5 % pour les bénéficiaires futurs et actuels. Comme on peut le voir, si le PTCMS se trouve dans la zone jaune (zone B), le fardeau de l'ajustement sera principalement lié à la réduction des prestations. À mesure que le PTCMS augmente, le fardeau de la modification s'orientera sur les augmentations du taux de cotisation. Dans ce scénario, le PTCMS doit être de 2,3 % pour obtenir le partage équitable 50/50 des modifications sur les prestations et les cotisations.

Tableau 5 : Réduction de l'indexation des prestations à au moins 60 % de la croissance de l'IPC (réduction maximale des prestations de 5 %)

Remarques :

Pour les zones A et C, le PTCMS devrait être de 2 % au 31 décembre 2072.

Pour la zone B, le PTCMS devrait être dans la zone B au 31 décembre 2072.

Le nouveau PTCMS est calculé comme étant au 31 décembre 2075.

Les modifications aux prestations devraient s'effectuer à compter de 2079 et atteindre leur dernière valeur en 2084.

| Zone d'action | Premier taux de cotisation minimal supplémentaire (PTCMS note 1 du tableau 5 ) | Traitement d'un manque à gagner en réduisant les prestations (bps note 2 du tableau 5 ) | Traitement d'un manque à gagner en réduisant les prestations (%) | Traitement d'un manque à gagner en augmentant les cotisations (%) |

|---|---|---|---|---|

| A | 2,00 | s.o. | s.o. | s.o. |

| 2,05 | ||||

| 2,10 | ||||

| B | 2,11 | 0,11 | 100 | 0 |

| 2,15 | 0,15 | 100 | 0 | |

| 2,20 | 0,15 | 75 | 25 | |

| C | 2,25 | 0,15 | 60 | 40 |

| 2,30 | 0,15 | 50 | 50 | |

| 2,35 | 0,15 | 43 | 57 | |

| 2,40 | 0,15 | 38 | 63 | |

| 2,45 | 0,15 | 33 | 67 | |

| 2,50 | 0,15 | 30 | 70 | |

Note(s) du tableau 5

|

||||

Les rajustements automatiques, selon que le régime est dans une situation de surplus (« prestations seulement ») ou de déficit (rajustement séquentiel des prestations et des cotisations), établissent un équilibre entre la conformité au principe d'équité intergénérationnelle, qui était au cœur du concept de la bonification du RPC, et la garantie que les employeurs ne sont pas à l'abri de l'obligation de remettre le régime dans une situation de viabilité financière lorsqu'il est dans une situation de déficit.

Élaboration de la réglementation

Consultation

Depuis 2017, les fonctionnaires provinciaux et territoriaux ont été consultés de façon approfondie sur l'élaboration des règlements. D'importants conseils et analyses ont également été obtenus du Bureau de l'actuaire en chef au cours du processus d'élaboration des politiques. De plus, l'analyse et les options liées à ces règlements ont fait l'objet de discussions lors d'un séminaire en juillet 2017 avec certains des principaux actuaires des régimes de retraite du Canada. Le concept de base illustré dans les règlements a été vérifié par les actuaires des régimes de pensions invités à ce séminaire.

Le 22 octobre 2018, le Bureau de l'actuaire en chef a publié l'Étude actuarielle no 20 — Document technique sur les Règlements sur le Régime de pensions supplémentaire Canada, qui contient une analyse technique sur le concept et les applications potentielles des règlements. Dans l'ensemble, la rétroaction à l'égard de l'Étude actuarielle no 20 était largement positive.

Les modifications proposées ont été publiées dans la Partie I de la Gazette du Canada le 20 octobre 2018 pour une période de commentaire de 30 jours; deux mémoires des intervenants syndicaux ont été reçus.

Les intervenants syndicaux ont exprimé certaines préoccupations au sujet des modifications proposées. Ils ont fait remarquer que la bonification du RPC est sensible aux fluctuations du marché des capitaux, ce qui pourrait se traduire par des rajustements fréquents des niveaux de prestations, érodant ainsi la nature des prestations définies du RPC.

Les règlements comprennent toutefois des mécanismes pour atténuer ce risque. D'une part, les ministres des finances fédéral et provinciaux conservent l'entière responsabilité des changements apportés au régime. Les ajustements automatiques ne sont déclenchés que si les ministres fédéral et provinciaux ne parviennent pas à s'entendre sur l'approche appropriée à adopter pour ramener le régime à la viabilité, ce qui leur donne amplement l'occasion d'examiner le bon équilibre entre les ajustements des prestations par rapport aux cotisations. De plus, les règlements établissent une large bande pour la fourchette acceptable des taux de cotisation minimaux dans le but explicite d'assurer une plus grande stabilité des niveaux de prestations et de cotisations, et n'entraîneraient des changements au régime que si une tendance négative (ou positive) persiste.

Les intervenants syndicaux ont également recommandé que les ajustements automatiques pour la bonification du RPC soient les mêmes que ceux utilisés pour le RPC de base, ce qui entraînerait des ajustements à peu près équivalents des prestations versées et des taux de cotisation en cas de déficit. Toutefois, les règlements ont été élaborés pour faire en sorte que la bonification du RPC est adéquatement capitalisée au fil du temps, tout en respectant les différences fondamentales entre le RPC de base et la bonification du RPC.

Dans le RPC de base, les facteurs démographiques, dont les répercussions sont à long terme et se développent lentement au fil du temps, déterminent la situation de viabilité de cette partie du régime. Par conséquent, la fourchette acceptable et les ajustements automatiques pour le RPC de base sont fondés sur des augmentations permanentes du taux de cotisation pour les cotisants actuels et futurs et un ralentissement permanent de la croissance des prestations pour les personnes qui étaient bénéficiaires au moment des ajustements.

Par contre, la situation de viabilité de la bonification du RPC est principalement attribuable à la volatilité des investissements. Cela signifie que même si l'expérience à court terme a entraîné un écart quant aux taux de cotisation minimaux par rapport aux taux prévus par la loi, les taux de cotisation minimaux pourraient quand même redevenir des taux prévus par la loi sans qu'aucun rajustement ne soit effectué. Par conséquent, les fourchettes acceptables et les ajustements automatiques pour la bonification du RPC dans les règlements visent à être des corrections de cours par défaut, qui peuvent ne pas être nécessairement permanentes et pourraient être annulées plus tard.

L'approche des règlements est conforme au concept d'équité intergénérationnelle et permet de garantir que les participants au régime, qu'il s'agisse de retraités, d'employés ou d'employeurs actuels, partagent de façon relativement égale les rajustements apportés à la bonification du RPC.

Obligations relatives aux traités modernes et consultation et mobilisation des Autochtones

Les peuples autochtones et les droits protégés par l'article 35 de la Loi constitutionnelle de 1982, les traités modernes et les obligations internationales en matière de droits de la personne ne sont pas touchés par les règlements.

Choix de l'instrument

La loi régissant le RPC (le Régime de pensions du Canada ou la Loi) fournit le cadre des règlements. La Loi confère au ministre des Finances fédéral le pouvoir de prendre des règlements et définit le cadre pour les trois questions qui doivent être abordées au moyen d'instruments réglementaires :

- la méthode de calcul des taux de cotisation minimaux supplémentaires;

- les fourchettes acceptables pour les taux de cotisation minimaux supplémentaires par rapport aux taux prescrits par la loi;

- les rajustements automatiques dans le cas où les taux de cotisation minimaux supplémentaires ne sont pas compris dans leurs fourchettes acceptables et que les ministres des finances ne sont pas en mesure de parvenir à un consensus sur les mesures à prendre.

Analyse de la réglementation

Avantages et coûts

Le Règlement de 2021 sur le calcul des taux de cotisation établit la méthode de calcul des taux de cotisation minimaux supplémentaires. Par conséquent, ce règlement n'a aucune incidence sur les coûts. Ce règlement fournit le cadre nécessaire à l'actuaire en chef pour déterminer si la bonification du RPC est dans une situation de viabilité financière et, de ce fait, procure un avantage à tous les participants en ce qui concerne la reddition de comptes du régime.

Dans le cas probable où les dispositions par défaut du Règlement sur la viabilité du régime de pensions supplémentaire du Canada ne seraient pas déclenchées, ce règlement n'aurait aucune incidence sur les coûts, étant donné qu'il fournirait simplement les fourchettes acceptables pour les taux de cotisation minimaux supplémentaires qui permettent de déterminer si la bonification du RPC est viable. Cela étant dit, tous les travailleurs canadiens bénéficieront probablement de ce règlement qui vise à garantir que la bonification du RPC demeure financièrement viable et à assurer la stabilité du régime à long terme.

Dans l'éventualité peu probable où les dispositions applicables par défaut du Règlement sur la viabilité du régime de pensions supplémentaire du Canada seraient déclenchées, l'avantage ou l'incidence sur les coûts ou les prestations dépendra de la question de savoir si la bonification du RPC est réputée excédentaire ou déficitaire. Si l'on juge qu'il y a un excédent, l'augmentation de la croissance des prestations entraînerait une augmentation des prestations pour les bénéficiaires actuels et futurs. Si l'on juge qu'il y a un déficit, la diminution de la croissance des prestations entraînerait une diminution des prestations pour les bénéficiaires actuels et futurs. Si la diminution de la croissance des prestations est insuffisante pour ramener le régime à la viabilité, des augmentations des taux de cotisation prévues par la loi sont possibles. Ces augmentations des taux de cotisation auraient une incidence sur les employés et les employeurs actuels et futurs. Cela dit, l'objectif de ces mesures par défaut est de ramener la bonification du RPC à une position viable, ce qui serait avantageux pour tous les participants au régime en veillant à ce que les travailleurs canadiens bénéficient de prestations au besoin.

Lentille des petites entreprises

La lentille des petites entreprises ne s'applique pas, puisqu'il n'y a aucune incidence associée sur les entreprises.

Règle du « un pour un »

La règle du « un pour un » ne s'applique pas étant donné que les règlements n'imposent aucun nouveau fardeau administratif aux entreprises.

Coopération et harmonisation en matière de réglementation

Les règlements ne sont liés à aucun plan de travail ni à aucun engagement établi dans le cadre d'un forum officiel de coopération en matière de réglementation.

Évaluation environnementale stratégique

Conformément à la Directive du Cabinet sur l'évaluation environnementale des projets de politiques, de plans et de programmes, une analyse préliminaire a conclu qu'une évaluation environnementale stratégique n'est pas nécessaire.

Analyse comparative entre les sexes plus

Dans le cas probable où les dispositions par défaut énoncées dans le Règlement sur la viabilité du régime de pensions supplémentaire du Canada ne seraient pas déclenchées, aucune incidence liée à l'analyse comparative entre les sexes plus (ACS+) n'a été recensée pour cette proposition.

Cela étant dit, dans le cas peu probable où les dispositions par défaut décrites dans le Règlement sur la viabilité du régime de pensions supplémentaire du Canada seraient appliquées, ces dispositions visent à assurer l'équité intergénérationnelle. Autrement dit, les dispositions par défaut déclenchées dans le cas où le régime est en position de surplus ou de déficit réduisent au maximum les transferts intergénérationnels (par exemple les cohortes plus jeunes qui subventionnent les cohortes plus âgées).

Les rajustements des prestations prévus dans les règlements sont partagés entre les bénéficiaires actuels et futurs. Pour les bénéficiaires actuels, les prestations sont rajustées au coût de la vie (indexation) pour un certain nombre d'années. Pour les futurs bénéficiaires, les prestations sont rajustées en multipliant les prestations en paiement futures par un facteur appelé le « multiplicateur de prestation ». La valeur du multiplicateur de prestation dépend de l'année où commence la prestation et est déterminée de manière à ce que les prestations des bénéficiaires actuels et futurs soient affectées dans la même mesure. Cela signifie que le même pourcentage d'augmentation ou de réduction des prestations s'applique aux prestations en paiement (bénéficiaires actuels) et aux prestations en paiement futures (bénéficiaires futurs).

Pour ce qui est du genre, de la région géographique, de la langue, de la culture et du revenu, les dispositions par défaut décrites dans le Règlement sur la viabilité du régime de pensions supplémentaire du Canada et du Règlement de 2021 sur le calcul des taux de cotisation n'ont aucune incidence déterminée.

Mise en œuvre, conformité et application, et normes de service

Mise en œuvre

En vertu de la loi, et dans le même ordre d'idée que les autres modifications importantes faites au RPC, le consentement d'au moins 7 des provinces doit être obtenu, ce qui représente au moins les deux tiers de la population des 10 provinces, avant que les règlements puissent entrer en vigueur. Le consentement officiel nécessaire des provinces a été obtenu.

Dans le cas peu probable que les modifications automatiques se déclenchent, Service Canada modifierait le taux de croissance des prestations en paiement et des prestations futures conformément aux paramètres établis par les règlements. De plus, dans l'éventualité d'une situation de déficit, si des augmentations au taux de cotisation sont requises, les règlements indiquent les augmentations réputées à appliquer aux taux de cotisation de l'annexe 2 de la législation relative au RPC. Il incomberait à l'Agence du revenu du Canada de percevoir les cotisations au RPC conformément à ces taux de cotisation.

Personne-ressource

Galen Countryman

Directeur général

Division des relations fédérales-provinciales

Ministère des Finances

90, rue Elgin

Ottawa (Ontario)

K1A 0G5

Courriel : galen.countryman@canada.ca